POS机收款账户之间的区别

本文目录:

一、结算账户类型与功能差异

在POS机的收款操作中,所选择的收款账户类型会直接影响到交易的资金结算方式、到账速度以及收款账户的适用范围,以下是对几种常见POS机收款账户类型的剖析:

1. 个人储蓄账户

个人储蓄账户是POS机最常见的收款账户类型之一,这类账户主要为个人用户提供日常的转账、缴费、理睬等服务,其主要特点和优势在于便捷性和灵活性,通过个人储蓄账户进行收款,用户可以随时随地通过POS机完成交易,不受时间和地点的限制,这种账户类型通常与借记KA卡关联,便于消费者使用银行KA卡进行支付。

储蓄账户还具有较高的安全性,银行作为第三方机构,对账户资金实施严格的监管和保护措施,确保用户的资金安全。

个人储蓄账户的资金流动性相对较差,一旦资金被锁定或转入其他特定账户,短时间内难以提取,这一特点可能不适用于那些需要随时调用资金的业务场景。

2. 单位账户

单位账户是企业法人或其他组织用于日常经营活动的资金收付账户,相比个人储蓄账户,单位账户具有更高的资金安全性和稳定性,这类账户由企业法人代表或指定人员管理,且通常与单POSS对公业务紧密相连。

对于POS机收款而言,单位账户允许企业接收并管理销售款项,这不仅便于企业的财务核算,还有助于提高资金的使用效率,企业可以根据实际运营需求选择多种付款方式,如货款转账、现金结算等。

单位账户通常具备较高的资金流动性,当企业需要支出资金时,可以随时通过网银、银行柜台或其他合法方式进行资金划转,这种灵活性使得单位账户更适用于大额交易和频繁收款的业务场景。

3. 费用账户

费用账户主要用于存放POS机刷KA卡过程中产生的手续费或其他相关费用,这类账户的主要特点是专项专用,只能用于特定的费用支出,在使用移动POS机收款时,银行可能会收取一定的交易手续费;或者在网络支付平台上使用POS机收款时,平台方也可能收取一定的服务费。

通过费用账户管理这些费用,有助于企业或个人更清晰地了解支付成本,从而做出更明智的费用控制决策,费用账户还便于企业与银行或支付平台进行费用结算和管理。

需要注意的是,费用账户的资金通常不能随意支取和使用,只有在规定的范围内,才能进行资金的提取和转账操作,这增加了交易的合规性和安全性。

二、账户功能差异与适用场景

每种类型的POS机收款账户都有其独特的功能和适用场景,以下分别加以阐述:

1. 个人储蓄账户

对于个人用户而言,个人储蓄账户是最常用且最便捷的收款方式之一,其最大的优势在于便捷性和灵活性,个人用户可以通过手机、电脑等设备随时随地通过POS机完成收款和付款操作,无需亲自前往银行网点办理相关手续,个人储蓄账户还支持多种支付方式如银行KA卡、支付宝、微信支付等,满足了用户多样化的支付需求。

个人储蓄账户的主要适用场景包括日常生活中的购物消费、信用KA卡还款、转账汇款等,通过使用个人储蓄账户收款和付款,用户可以方便快捷地完成日常交易活动。

2. 单位账户

单位账户因其高效便捷的特性而被广泛应用于企业经营活动中,对于企业而言,单位账户不仅便于内部的资金调度和管理,还能有效控制财务风险,通过单位账户,企业可以轻松接收来自客户的销售款项,并实现资金的快速流转。

单位账户还提供了丰富的对公服务如现金缴存、转账汇款、代发工资等,满足了企业多样化的金融需求,单位账户还具备较高的资金安全性保障,避免了因个人账户管理不善导致的风险问题。

单位账户的主要适用场景包括企业销售商品或提供服务时的收款操作、员工工资发放、日常经营活动中的资金管理等,通过使用单位账户收款和付款,企业可以更加高效地管理睬务信息和资金流动。

3. 费用账户

费用账户主要用于存放和管理POS机交易过程中产生的费用,其最大的特点在于专项专用性和明确性,根据费用的类型和产生场景,费用账户被划分为多种不同的类别如刷KA卡费、POSS费等。

通过设立费用账户并存入相应的金额,企业和个人可以清晰地了解支付成本并做出合理的预算和决策,这有助于避免不必要的过度支付和不必要的费用支出提高资金的使用效率和效益。

然而需要注意的是费用账户的资金虽然可以灵活使用但由于其与特定费用相关联因此在某些情况下可能存在一定的限制和要求比如需要满足一定的交易金额要求或者遵守特定的费用结算周期等。

三、优势与劣势分析

每种类型的POS机收款账户都具有一定的优势和局限性我们需要全面考虑并权衡利弊以选择最适合自己业务需求的收款方式。

盛付通正规pos机刷ka卡有积芬吗? ,个人pos机办理的步骤,POS机收款账户之间的区别,

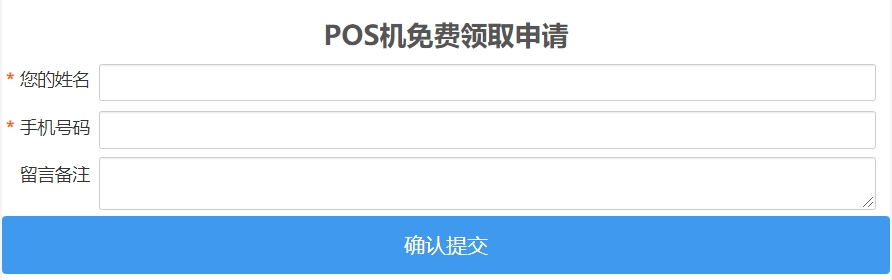

1.登陆pos机办理官网:官网POS机个人免费申请:https://www.baokaoweb.com

2.按照要求,填写申请信息。

3.工作人员电话联系申请人,核实信息。

4.邮寄pos机给申请人。

5.收到pos机后按照说明书注册使用。

1. 个人储蓄账户

优势:便捷性高、灵活性强、适用范围广以及利息收益稳定;

劣势:资金流动性差;安全性虽然较高但仍需注意防范炸骗风险;手续费较低可能无法覆盖部分交易成本。

2. 单位账户

优势:资金安全性能高以及较强的资金流动性适合大规模交易和频繁收付款;便于企业管理睬务信息和资金流动;提供丰富的对公服务降低资金管理难度及风险;

劣势:开户过程繁琐需要法定代表人的身份验证和相关资料提交;手续费相对较高可能增加经营成本压力;对公账户的使用可能受到银行政策的制约限制。

3. 费用账户

优势:便于管理和控制支付成本使企业更加清晰地掌握支付费用情况;提高资金使用效益降低不必要的费用支出;明确清晰的费用用途便于财务核算和审计;

劣势:资金流动性差不能随意支取和使用可能导致资金闲置或浪费;受限于特定费用类型和结算周期可能影响资金使用效率;需要定期核对费用明细确保账目清晰准确无误。

综上所述在选择POS机收款账户类型时我们需要结合自己的实际业务需求进行综合考虑并做出合理的选择以确保资金安全高效地流转并降低潜在的经营风险。

拓展阅读:

POS机如何办理,POS机已成为商业日常交易中不可或缺的支付工具,在使用POS机进行收款时,不同的商家可能会选择不同类型的收款账户,如POSS账户、第三方支付平台账户、商户号等,本文将对POS机收款账户之间的区别进行深入研究,帮助商家根据自身需求选择合适的收款账户类型。

POSS账户与POS机收款

1、定义和特点

POSS账户是指个人为日常生活需求而POSS的银行账户,当商家使用POSS账户接收POS机收款时,款项将直接汇入该账户。

2、优点

(1)操作简单:个人已有银行账户,无需额外POSS账户。

(2)适用场景:适用于小微商户、个体户等。

3、缺点

(1)资金管理:POSS账户用于商业交易可能导致资金混淆,不利于财务管理。

(2)费率:部分银行对商户的POS机交易收取较高手续费。

第三方支付平台账户与POS机收款

1、定义和特点

第三方支付平台账户是指在第三方支付平台上POSS的商户账户,用于接收来自POS机的交易款项。

2、优点

(1)便捷性:支持多种支付方式,如支付宝、微信支付等。

(2)资金清算:提供独立的商户账户,便于资金管理。

(3)数据分析:提供丰富的交易数据分析工具,帮助商家经营决策。

3、缺点

(1)费率:第三方支付平台可能对交易收取一定手续费。

(2)绑定要求:部分支付平台可能对商家的资质、信誉等有一定要求。

商户号与POS机收款

1、定义和特点

商户号是指在特定支付系统或银行为商户分配的唯一识别码,用于标识商户身份并接收POS机交易款项。

2、优点

(1)专业性强:专为商户设计,体现商户身份。

(2)结算便捷:款项直接汇入指定账户,结算效率高。

(3)风险管理:便于银行或支付机构对商户进行风险管理。

3、缺点

(1)申请流程:申请商户号可能需要一系列资质审核和手续。

(2)特定要求:不同支付系统和银行对商户号的申请条件和要求可能不同。

不同类型收款账户的比较分析

1、手续费用方面:POSS账户和第三方支付平台账户的手续费可能因银行和平台政策而异,而商户号的手续费通常与商户类型和交易量相关,商家在选择时应综合考虑手续费用与自身收益。

2、资金管理方面:POSS账户在资金管理上可能存在混乱,不利于财务管理;而第三方支付平台账户和商户号则提供了更为专业的资金管理和清算服务。

3、便捷性与安全性:第三方支付平台账户通常提供多种支付方式,便捷性较高,同时具备一定的交易安全保障;商户号则在与银行或支付机构的合作中,安全性得到一定保障。

4、适用范围与拓展性:POSS账户适用于小微商户和个体户,但可能在功能和拓展性上有所限制;而第三方支付平台账户和商户号在适用范围和拓展性上更具优势。

POS机收款账户的类型包括POSS账户、第三方支付平台账户和商户号,每种类型都有其独特的特点和适用场景,商家在选择收款账户时,应根据自身业务需求、手续费、资金管理、便捷性、安全性和拓展性等因素进行综合考虑,随着支付技术的不断发展,未来POS机收款账户将更加注重用户体验、安全性和便捷性,为商家提供更加完善的收款服务。